VOOR BELEGGERS DOOR BELEGGERS

Dividend ABC

Soms kan een bedrijf ervoor kiezen om kapitaal naar de aandeelhouders te laten terugvloeien door een kapitaalteruggave /kapitaalbetaling.

In zeer specifieke boekhoudkundige situaties kan een onderneming beslissen de aandeelhouder geen dividend uit te keren, maar om kapitaal naar de aandeelhouders te laten terugvloeien door middel van een kapitaalteruggave.

Het verschil bestaat eruit dat bij de uitbetaling van een contant dividend belasting wordt ingehouden, terwijl de kapitaalteruggave onbelast is en het brutobedrag dus gelijk is aan het nettobedrag. Zie ook onderstaand item: Dividendbelasting als u dividend ontvangt

Of de cashuitkering gebeurt via een dividend of via een kapitaalteruggave, maakt geen verschil uit voor het eigen vermogen (boekwaarde per aandeel) en de solvabiliteit van de onderneming.

bron: belastingdienst - augustus 2022

Ontvangt u of uw organisatie dividend van een vennootschap die is gevestigd in Nederland? Dan moet de vennootschap die het dividend uitkeert meestal dividendbelasting inhouden. Het tarief van de dividendbelasting is 15%. (bron: belastingdienst augustus 2022)

U kunt de ingehouden dividendbelasting mogelijk verrekenen of terugvragen. In een aantal situaties geldt een vrijstelling. Of u hiervoor in aanmerking komt en hoe dit werkt hangt er in de eerste plaats van af of u als ontvanger binnen of buiten Nederland woont. Hetzelfde geldt als uw organisatie de ontvanger is.

Ontvanger in Nederland

Bent u inwoner van Nederland? Dan kunt u ingehouden dividendbelasting verrekenen met de inkomstenbelasting. U moet in de aangifte inkomstenbelasting aangeven hoeveel Nederlandse dividendbelasting is ingehouden.

Is uw organisatie gevestigd in Nederland? Dan kan uw organisatie deze ingehouden dividendbelasting verrekenen met de vennootschapsbelasting. U moet hiervoor in de aangifte vennootschapsbelasting aangeven hoeveel Nederlandse dividendbelasting is ingehouden. In een aantal situaties heeft uw organisatie recht op vrijstelling of teruggaaf van Nederlandse dividendbelasting.

Ontvanger buiten Nederland

Bent u geen inwoner van Nederland of is uw organisatie gevestigd buiten Nederland? Dan geldt er in een aantal situaties recht op vrijstelling of teruggaaf van Nederlandse dividendbelasting.

Een DRIP staat voor een Dividend Re-Investment Plan (dividend herbeleggingsprogramma). De onderneming biedt de belegger de mogelijkheid om het netto dividend, dus na aftrek van de dividendbelasting, om te zetten in aandelen. Het verschil tussen een DRIP en een stockdividend (vanuit de agioreserve) bestaat er dus uit dat bij de laatste het volledige dividend wordt herbelegd. Mocht je voor een DRIP kiezen let dan op de kosten die de broker hiervoor rekent.

Zo kunnen bijvoorbeeld houders van aandelen ABN AMRO ervoor kiezen het (netto) contante dividend te herbeleggen in aandelen via het door ABN AMRO Corporate Broking aangeboden herbeleggingsprogramma. Aandeelhoudershouders die hierom vragen, krijgen toegang tot het programma via hun eigen bank of broker.

Het dividendrendement van een aandeel wordt over het algemeen berekend door het LAATST uitgekeerde dividend te delen door de HUIDIGE koers. Daarbij kan het aanlokkelijk lijken om aandelen met het hoogste dividendrendement te kopen. Deze strategie kan succesvol zijn maar kent ook de nodige risico's. Een hoog dividendrendement ontstaat veelal door een teruglopende koers van een aandeel. Je moet je dan ook afvragen waarom de koers terug loopt. Vaak is de daling een gevolg van de algemene verwachting dat een onderneming in de toekomst zijn dividend zal verlagen. Het risico dat je loopt als je kiest voor een hoog dividendrendement wordt de dividendval / dividendtrap genoemd.

De zogeheten ‘payment in lieu of dividends’ heeft betrekking op de dividenduitkering. Wanneer je op de handelsdag voorafgaand aan de zogeheten ex-dividenddatum de betreffende aandelen bezit, ontvang je doorgaans dividend dat ook als zodanig op het transactie-afschrift is vermeld. Echter, wanneer de aandelen door je broker zijn uitgeleend, kan de dividendbetaling staan omschreven als ‘payment in lieu of dividends’. De achterliggende reden is dat je dan geen dividend hebt ontvangen van de uitkerende onderneming, maar dat de ‘shortbelegger’, die speculeert op een koersdaling, je heeft gecompenseerd ter hoogte van het dividend.

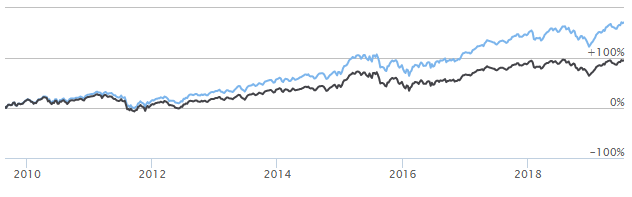

Als een index alleen de ontwikkeling weergeeft van de koersen van de aandelen die in de index zijn opgenomen en geen rekening houdt met dividenden dan praten we over een koersindex. De AEX index is een voorbeeld van zo'n koersindex. Als een aandeel ex-dividend gaat, zal de AEX index meedalen alsof het om een een gewone koersdaling gaat.

Veel buitenlandse indices zoals bv de Duitse DAX of de Amerikaanse S&P 500 zijn echter herbeleggingsindices. De herbeleggingsindex (total return index) houdt wel rekening met dividenden en telt de dividenden als het ware op bij de koersontwikkeling. Een herbeleggingsindex heeft dan ook altijd een hoger rendement - op langere termijn ongeveer 3 % - dan een vergelijkbare koersindex.

In bovenstaande grafiek is de AEX index met zwart weergeven. De herbeleggingsindex AEX - GR is blauw gekleurd.

In de periode 01 januari 2010 tot 01 januari 2019 steeg de AEX index met zo'n 64 %. De herbeleggingsindex AEX - GR steeg echter met 114 %.

Op langere termijn zorgt dividend voor een ongekend groot deel van het rendement. Onderzoek wijst uit dat dividend over meerdere jaren al snel de helft van het totale rendement van een aandelenindex beslaat.

De payout ratio geeft aan welk deel van de netto winst wordt uitgekeerd aan de aandeelhouders. Om dit cijfer te berekenen worden de jaarlijkse dividendbetalingen gedeeld door de winst. De hoogte van de payout ratio wordt mede bepaald door het dividendbeleid dat de onderneming nastreeft.

Er is een verband tussen de hoogte van de payout ratio en de levensfase van een onderneming.

- Bedrijven met weinig groeimogelijkheden, kennen doorgaans een hoge payout ratio. In plaats van schulden af te lossen of de kaspositie sterk op te laten lopen, kiest men doorgaans voor een hoge dividenduitkering uit de winst.

- Snelgroeiende bedrijven hanteren doorgaans een lage payout ratio. De ingehouden winst wordt gebruikt om te investeren in nieuwe producten, productiecapaciteit of om nieuwe markten te openen.

Doorgaans geldt dat naarmate de payout ratio hoger wordt, het groeipotentieel van het dividend afneemt en de kans groter wordt dat het dividend wordt teruggeschroefd, mochten de zaken minder goed gaan. Daarnaast is de payout ratio in regel sectorgebonden. Bedrijven in sectoren met stabiele en voorspelbare winsten hebben doorgaans een hoge payout ratio. Cyclische bedrijven zien hun winsten daarentegen veel sterker schommelen en hebben vaak een lage payout ratio.

Aandelen waarvan het dividend voor een periode van minimaal 25 achtereenvolgende jaren verhoogd is noemen we "Dividend Aristocats". De echte royalty's onder de dividendaandelen zijn echter de "Dividend Kings". Deze laatsten hebben het dividend minstens 50 jaar op rij laten groeien. De Verenigde staten kent 30 van deze dividend Kings. Onderstaand de 10 koplopers als het gaat om het aantal achtereenvolgende jaren waarin het dividend werd verhoogd. | Last update: 05 december 2021.

| COMPANY | SECTOR | YEARS OF DIVIDEND GROWTH |

|---|---|---|

| 3M (MMM) | Industrials | 63 |

| A.O. Smith (AOS) | Industrials | 28 |

| Abbott Laboratories (ABT) | Health care | 49 |

| AbbVie (ABBV) | Health care | 49 |

| Aflac (AFL) | Financials | 38 |

| Air Products and Chemicals (APD | Materials | 39 |

| Albemarle Corp. (ALB) | Materials | 27 |

| Amcor PLC (AMCR) | Materials | 38 |

| Archer-Daniels-Midland Co. (ADM) | Consumer staples | 47 |

| AT&T (T) | Communications services | 36 |

Nederlandse beleggers krijgen Nederlands dividend uitgekeerd onder inhouding van 15% dividendbelasting. Deze inhouding kun je meestal terugvragen / verrekenen via je belastingaangifte. Beleggingsfondsen die echter niet in Nederland zijn gevestigd, maar in bijvoorbeeld Ierland of Luxemburg, kunnen de door het fonds betaalde dividendbelasting lang niet altijd terugvorderen. Dit wordt dividendlekkage genoemd en dat dit ten koste gaat van het rendement is duidelijk. Er lopen wel procedures op Europees niveau om dit nadeel voor buitenlandse aanbieders ten opzichte van Nederlandse aanbieders op te lossen, maar vooralsnog iets om rekening mee te houden.

Het gerealiseerde aandelenrendement over een jaar ook wel total shareholders return (TSR) genoemd wordt als volgt berekend:

ontvangen dividend +/- koersresultaat

Aandelenrendement op jaarbasis = ------------------------------------------------------------------------

koers van het aandeel aan het begin van het boekjaar

Bij het ontvangen dividend dienen eventuele andere vormen van kapitaalteruggaven aan aandeelhouders opgeteld te worden. In de teller dienen in rekening gebrachte kosten en/of belasting, bijvoorbeeld dividendbelasting (voor zover niet terugvorderbaar) te worden afgetrokken. In de noemer dienen in rekening gebrachte kosten (denk aan bijvoorbeeld transactiekosten) te worden bijgeteld.

dividendinfo.nl © besteedt de uiterste zorg aan de betrouwbaarheid en actualiteit van alle gepubliceerde data en informatie. Onjuistheden kunnen echter voorkomen. Aan de verstrekte informatie kunnen geen rechten worden ontleend. Zie onze disclaimer.